税金はみんなのため〜、社会のため〜、とわかっていても、なるべく多額を払いたくないのは世界中どこに行っても同じのようです。日本には 節税できる投資 方法が3つあるそう!それはこちら:

- iDeCo (イデコ)

- NISA (ニーサ)

- つみたてNISA(ニーサ)

そして私の大好きなマッチョライオン君によると、これらの方法を利用するのにいちばんおすすめの日本の証券会社はS B I証券。

そして私の大好きなマッチョライオン君によると、これらの方法を利用するのにいちばんおすすめの日本の証券会社はS B I証券。

証券会社!と聞くだけでアレルギー反応を起こすのは私だけでしょうか?

コロナ菌と変わらないぐらい避けたい気分になります。

でも、ちょっと踏ん張ってお勉強。

コーヒーやお茶をすすりながら、いってみよう!(笑)

CONTENTS | もくじ

私みたいな人、お耳拝借

私は今のところフラメンコ・ダンサーとして98%・グラフィック・デザイナー2%で生計を立てています。

いわゆるフリーランサーです。

自由業?自営業?

自由業?自営業?

むか〜し昔はアメリカでデザイン会社に勤めてフルタイムで働いていたので会社員でした。

会社員歴は計12年。

フリーランサーのみの歴は今のところ13年。

アルバイトの年数以外の社会人歴100%は、まる25年です。

そして今年50歳になる“アラフィフ” 👏🏼👏🏼👏🏼

(海外生活32年生はGoogle検索で新しくこの言葉を学びました! 笑)

会社員時代もダンサーだったので、今考えるとそれがいわゆる副業でした。

フリーランサーとしては最初はデザインの比率がダンスの比率よりも大きかったです。

ということで、昔から副業があったり、2つの稼ぎを申告しないといけなかったり。

税がややこしかったのが事実。

気をつけないと貧乏なのに税をたっぷり取られる状況にいつもいました。

実は、今でもです(汗)!

私が住んでいたアメリカには401KとかI R Aなどという退職金を貯めるための節税にもなる投資の制度があり、トータルで約104.4億人もの方々が利用しています。

iDecoやNISA達と似ているシステムです。

私も会社員の時は401kでした。

でもその時代はお金嫌いで知識ゼロの無関心者。

ま、無関心でも流れに乗って401kという積立投資プログラムをやっていたので、多少は節税システムの恩恵を受けていました。

でも会社員を脱退して、フリーになったとこからが問題。

でも会社員を脱退して、フリーになったとこからが問題。

何年もの貴重な時間と節税のチャンスを無駄にした大馬鹿ものです。

積立投資では時間が武器です。

大事にしないといけません。

今月26歳になった👏🏼👏🏼👏🏼うちの子ちゃん(娘)にもいつも言っていますが、

皆さんもぜひわたくしの失敗から学んでくださ〜い!

まずは「なんかあったとき金」

投資よりも節税よりもまずはこれが先…!

投資よりも節税よりもまずはこれが先…!

これは金融リテラシーの高かったうちのオババ(母)がいーっつも、口をすーっぱくしていってきていたこと。

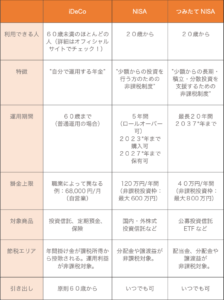

オババのマントラ。 何か緊急事態があった時のために備えている現金です。 今すぐに収入がなくなったり、病気などの緊急事態があっても6ヶ月は生きていける額の現金を持ち備えることが必要と一般的に言われています。 でもコロナを経験したあと、個人的にはこのスタンダードを1年分に変えた方が良いのではと思いました。 それ以上に預金があったり、少額でもこれから月々に預金できそうな金額があったら、この節税できる投資 方法を考えてみても良いと思います。 いろんな金融機関がこの3つを比べたりするチャートも出しています。 最終的には一人ひとり、どの積立投資制度が自分に合うかどうか、どの制度が自分のニーズに合うかをよく見極めることをお勧めします。 が、私が選ぶとしたらまずはこれ: iDecoさん。 理由はシンプル。 長期投資用なので退職・老後資金のための資産運用に向いています。 そして、いちばん節税が狙える。 いくら貧乏でも?や、貧乏だからこそ!(私のこと・笑) 収める税金は少なければ少ないほうがいいですよね? iDeCoで資金運営すると: ➡️ 年金としては>公的年金等控除の対象となる パッと見ると、最後にはやっぱり税を払うんじゃんと思うのですが、引き出し方や引き出し時の状況で節税額が変わります。 一番のメリットは、投資からでた収益分の税を取られないでまた再投資できること。 私がいつも皆さんにお勧めしているお金のお勉強の源、マッチョライオン君によりますと、次の2つファンドがお勧めだそうです。 iDeCoで投資できるマッチョピック: 先進国から新興国まで約五十ヶ国、約8000名柄が入っているのでよく分散されているようです。 アメリカのS&P500という指数に沿ったインデックスファンド。ちなみにS&P500は年間6〜8%のリターンが期待できると言われいます。 他、iDeCoを検討する上で知っておいた方がいいことは: アラフィフの私がなぜこれを選ぶか?というと: ただ iDeCoと違って、掛け金は税引き後の資金となります。 iDeCoはどちらかと併用できます! のコンボで。 だから収入が多くて節税効果をマックスさせたい方にはお勧め(私ではないです・笑)。 以下に当てはまる人は、どちらかを選ぶとよでしょう。 次のチェックリストをこの順番でこなせれば理想的かと思います: ❓基本的長期で続けられる? 両方YESだったら ➡️ つみたてNISA 検討

節税できる投資 方法 どれを選ぶ?

Google検索をすれば iDeco も NISA や つみたてNISA のオフィシャルサイトもすぐ出てきます。

Google検索をすれば iDeco も NISA や つみたてNISA のオフィシャルサイトもすぐ出てきます。

➡️ 一時金としては>退職所得控除の対象となる

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

iDeCoコツ(ハック)

もう使ってしまったお金と思えば60歳まで引き出せなくても気になりません!![]()

![]()

N I S A ・ つみたて N I S A

次に運用利益が非課税になるこの二つ。

次に運用利益が非課税になるこの二つ。

*2024年から新NISA登場で改正があります!(下記参照)

*2024年から新NISA登場で改正があります!(下記参照)

同時に/または:

![]()

❓エキストラ貯金以外にも毎月一定額の貯金の余裕がある?

❓株式に興味がある?ある程度の理解がある?

全部YESだったら ➡️ NISA 検討

*2024年から新NISA登場で改正があります!

他のNISAニュース

ジュニアNISA

他にもジュニアNISAなどがありますが、2023年で廃止だそうです。

でもあと2年ちょっとあるので、お子様がいる方で節税ができそうな人はちょっと覗いてみても良いと思います。

新NISA 登場

*NISAが2024年から 新NISA として生まれ変わるそうです!

大きな変更点は非課税となる投資額が年122万円、5年で610万円までになります。

トータル5年で10万円のアップです。

でもちょっとややこしくなって、2階立て仕組みになります。

一番お得なポイントは1階部分でした投資信託がつみたてNISAにロールオーバーでき、最長で25年間非課税で投資できる予定とのこと。

でも落とし穴もあるのでまた後ほど詳しくお勉強しましょう!

つみたてNISA 延長

他の改正点として、つみたてNISAが2042年まで延長されます(2037年までだった)。

今年2021年から始めたらまだ期限内でマックスに運用利益を非課税で保有できますね。

まとめ

この投稿では日本にある 節税できる投資 方法を詳しく見てみました。

いくら良いリサーチをしても、行動に移さないと何も変わりません。

わたしは思い立ったらすぐ行動を目指しています。

どれをどのように活用するか決めたら、証券口座を開くことが次のステップです。

どれをどのように活用するか決めたら、証券口座を開くことが次のステップです。

面倒くさ〜いと思うのですが、私も今持っている口座(米国なのでバンガードです)を開けておいて良かったと思います!

それだけがお金無頓着・大馬鹿者の私の救いでした〜(笑)

だから皆さんにもお勧め。

投資はリスクはゼロにはならないけど、リスクを減らすことはできます!

次の投稿はリスク分散について詳しくみてみたいと思います。

お疲れ様でした〜!

![]()

にほんブログ村「40代自分らしさ・ブログランキング」に参加中(もうすぐ5ゴー0マルですが 笑)。ご購読ありがとうございます!

「生き方ランキング」に参加中。少しでもお役に立ちましたらクリックしていただけると嬉しいです!

Coffee Photo by SnapbyThree MY on Unsplash

忍者・作者:acworksさん

目覚まし・作者: hozuさん

Eggs Photo by Rodion Kutsaev on Unsplash

Clock Photo by Moose Photosfrom Pexels

For the rainy days by Megan RexazinによるPixabayからの画像

Yen Illustrations by かえるWORKS

Steps Photo by Lindsay Henwood on Unsplash